1.1 선물계약의 개요

(1) 선물계약(futures contract)이란?

장래의 일정 시점을 인수 · 인도일로 하여 품질, 규격, 수량 등이 표준화되어 있는 어떤 상품 또는 금융자산을

현재(계약 체결 시점)에 정한 가격에 사고팔기로 약속한 계약으로서 거래소를 통해 거래가 이루어진다.

* 선물 - 현물거래

선물계약은 현재 시점에서 계약을 하고, 장래에 물품을 인수 · 인도하지만

현물거래은 계약과 동시에 물품을 인수 · 인도한다.

(2) 선도계약과 선물계약

선도계약(forward contract)과 선물계약(futures contract)은

장래의 일정 시점에 물품, 상품을 일정 가격에 인수도 하기로 계약한다는 점에서는 동일하지만

선도계약은 거래 당사자들이 자유롭게 계약 내용을 정하고 장소에 구애받지 않고 거래할 수 있지만

선물계약은 계약 내용이 표준화되어 있고 공식적인 거래소를 통해 거래가 이루어진다.

선도계약이 선물계약보다 더 넓은 광의의 개념이다.

+ 규모 : 선도거래 > 선물거래

+ 선도거래는 시장가격 보다 높거나 낮은 가격으로 거래될 수 있다

* 선도계약은 불확실한 미래의 가격을 현재 시점에서 확실하게 해두고 싶은 욕구에서 생겨났다.

ex) 밀을 생산하는 농부와 밀로 빵을 만드는 제빵사가 있다고 보자.

가을에 수확할 밀의 미래 가격을 알 수 있다면 수입을 알 수 있고,

이를 바탕으로 합리적인 지출 계획을 세울 수 있을 것이다.

제빵사도 밀의 가격을 알 수 있다면 빵의 원가를 알 수 있고,

이를 통해 빵의 가격, 자신의 수입을 확정 지을 수 있다.

* 그러다면 왜 선도계약이 선물계약의 형태로 발전했을까,,

선도계약은 융통성이 높은(자유롭다) 반면 계약 체결에 따른 비용이 크다.

먼저 물품의 품질, 수량, 인도기일 등 조건에 맞는 거래 당사자를 찾는 것이 매우 어렵고,

한번 계약을 체결하면 계약을 이행해야 하므로 이후 대응이 제한적이다.

또, 선도계약은 당사자 간에 사적인 계약으로 상대방의 신용에만 의존하므로 계약 불이행에 대한 위험이 높다.

(미리 정한 가격을 크게 벗어나는 가격 변동이 발생하면 어느 한 쪽이 계약을 불이행할 가능성이 크다)

따라서 적은 비용과 거래의 유동성을 확보하여 거래를 원활하게 하기 위해

선물을 전문적으로 취급하는 거래소를 만들고, 계약조건을 표준화한 선물계약의 형태로 발전하였다.

(3) 선물계약 관련 용어

* 매입측(long position)

: 선물계약에서 사기로 약속한 측, 만기 시 물품을 인수해야 할 의무를 가진다.

선물을 매입하여 보유하고 있으면 매입포지션(long position)을 보유하고 있다고 하고, 만기 전에 반대매매(전매)를 하여 물품을 인수받아야 할 의무가 없어지면 매입포지션을 청산했다고 한다.

* 매도측(short position)

: 선물계약에서 팔기로 약속한 측, 만기 시 물품을 인도할 의무를 가진다.

선물을 매도하여 보유하고 있으면 매도포지션(short position)을 보유하고 있다고 하며, 만기 전에 반대매매(환매)를 하여 물품을 인도해야 할 의무가 없어지면 매도포지션을 청산했다고 한다.

* 기초자산(underlying asset)

: 매입, 매도 측이 사고팔기로 약속한 어떤 물품 또는 금융상품으로 인수 · 인도 대상이 된다.

* 인도가(delivery price)

: 매입, 매도 측이 사고팔기로 약정한 가격, 단위당 가격

* 인도일(delivery date)

: 매입, 매도 측이 특정 물품을 인수 · 인도하기로 약속한 장래의 일정 시점, 차액을 현금으로 결제하는 경우에는 결제일이라고도 한다. 선물거래에서는 흔히 달력상의 월로서 표시한다. ex) 3월물, 6월물(n월물)

* 선물가격(futures price)

: 현재 시장에서 거래되고 있는 선물의 가격, 선물계약이 체결되는 시점에 적용되는 인도가격

계약이 체결되는 시점에서 선물가격과 인도가격은 동일하고 계약의 가치는 0이 된다.

매입포지션의 경우는 선물가격이 상승(하락)함에 따라 계약의 가치가 양(음)이 되고,

매도포지션의 경우는 선물가격이 하락(상승)함에 따라 계약의 가치가 양(음)이 된다.

상품선물은 기초자산이 실물상품인 선물로 농축산물(밀, 옥수수, 소고기, '쌀은 제외'), 에너지(원유), 금속선물(금, 은, 구리) 등이 있다.

금융선물은 금융상품에 따라 장, 단기금리를 대상으로 하는 금리선물, 개별 주식 또는 주가지수를 대상으로 하는 주식 관련 선물, 주요국의 통화를 대상으로 하는 통화선물이 있다.

(5) 선물계약의 표준화

인수 · 인도되는 물품의 품질, 수량, 인도일 등의 기준을 정하는 것

=> 계약조건을 단순화 시키고 명확하게 함으로써 시장 참여를 촉진

(6) 선물거래소

선물계약이 매매되는 조직화된 장소

ex) 한국거래소(KRX), 시카고선물거래소(CME)

1.2 선물거래의 유형 및 경제적 기능

(1) 선물거래 유형

이용 목적에 따라 헤지거래, 투기거래, 차익거래, 스프레드거래로 나뉜다.

* 헤지거래(hedging)

: 현재 보유하고 있거나 장래 보유 예정인 현물의 불확실한 가격 변화에 대해 선물시장에서 반대 포지션을 취함으로써 가격 변동 위험을 축소시키고자 하는 거래

현물가격이 불리하게 움직여서 손실을 볼 경우에는 선물거래에서의 이익으로 현물거래에서의 손실을 상쇄시키고, 현물가격이 유리하게 움직일 경우는 현물거래에서의 이익이 선물포지션의 손실에 의해 상쇄되는 것

이러한 시장 참여자를 헤저(hedger)라고 부른다.

* 투기거래(speculation)

: 현물의 보유와 관계없이 장래의 선물가격 변동을 예측하여 선물계약을 매도 또는 매입하여 시세 변동에 따른 차익 획득을 목적으로 하는 거래

위험을 감수하고 잠재적인 이익을 추구하기 위한 거래이다. 특히, 선물거래는 증거금만으로 거래를 할 수 있으므로 투기거래자(speculator)들이 이용하기 쉽다.

* 차익거래(arbitrage)

: 선물시장과 현물시장 간의 가격 불균형을 이용하여 현물과 선물을 동시에 매매함으로써 위험부담 없이 이익을 획득하려는 거래

선물가격은 현물가격에 기초하여 형성되므로 양 가격에는 일정한 관계가 있지만 일시적으로 이론적인 가격차이를 이탈하는 경우, 상대적으로 가격이 낮은 것을 매입하고 가격이 높은 것을 매매하여 이익을 얻는다.

* 스프레드거래(spread)

: 거래 대상 상품은 같으면서 결제월이 다른 선물계약 간(시간 스프레드) 또는 거래 대상 상품은 다르나 가격 움직임이 밀접한 관계를 갖고 결제월이 같은 선물계약 간(상품 스프레드)의 가격 관계를 이용하여 손실을 최소한으로 한정하며 이익을 얻으려는 거래

ex) 선물가격 상승이 예상되는 경우, 결제월이 가까운 선물계약이 먼 선물계약보다 가격 움직임이 빠르다는 점을 이용하여 결제월이 가까운 계약을 매입하고 먼 계약을 매도한다.

이때, 가격이 상승하면 반대매매하여 이익을 얻고, 그렇지 않더라도 매도 · 매입 포지션을 동시에 취하고 있기 때문에 손실을 최소한으로 한정할 수 있다.

* 공매도(short selling)

: 주식이나 채권을 가지고 있지 않은 상태에서 매도 주문을 내는 것

주식을 빌려서 매도하고, 주가가 하락하면 주식을 다시 매입하여 주식을 돌려주고 차익을 얻는다.

ex) 1주에 60만인 주식을 빌려서 매도 => 60만원

해당 주식 가격이 하락 (60만 -> 50만)

50만에 주식을 사서 갚음 => (60만원 - 50만원 = 10만원) 이득

- 주가가 상승한다면 손해를 본다

- 정보의 비대칭성으로 개인이 손해를 볼 확률이 크다

- 증권시장의 안정성을 해칠 수 있다.

(2) 선물거래의 경제적 기능

* 가격 변동 위험의 전가

가격 변동 위험을 회피하고 싶은 투자자(헤저)가 위험을 선호하는 투자자(투기자)에게 위험을 전가시킬 수 있는 수단을 제공한다. 시장 참가자에게 위험회피의 기회를 제공하여 투자의 유용성을 제고시킨다.

* 현물시장의 유동성 확대

선물거래는 현물의 가격 변동 위험을 헤징 할 수 있으므로 현물 투자위험이 감소되어 투자자들이 현물시장에 더 적극적으로 포지션을 취할 수 있게 된다. 따라서 현물시장의 유동성이 확대되는 효과를 가져온다.

* 장래의 가격정보 제공

선물시장에서 경쟁적으로 형성되는 선물가격은 미래의 현물가격에 대한 기댓값을 의미한다. 따라서 미래의 현물가격을 예측하는 데 좋은 정보를 제공해준다.

* 새로운 투자수단의 제공

선물거래는 비교적 적은 비용(10% 내외의 증거금)으로 큰 금액의 거래를 할 수 있도록 되어 있다. 이 때문에 투자 자금에 비해 수익률의 폭이 커지는 손익 확대 효과가 발생한다. 위험을 회피하려는 투자자에게 효과적인 헤지 수단을 제공하고, 위험을 취하려는 투기자에게 새로운 투자수단을 제공한다. 그리고 차익거래나 스프레드 거래 같은 새로운 투자기회를 제공해 준다.

1.3 선물거래의 이해

(1) 선물거래

계약 불이행 위험이 있는 선도거래의 한계를 극복하고 거래 상대방에 대한 신용위험을 최소화하기 위한 여러 가지 제도적 장치를 포함한다.

(2) 증거금 제도

선물계약에 참여하는 불특정 다수의 투자자들은 조직화된 시장인 선물거래소와 거래를 하므로 상대방의 신용상태를 알 수 없다. 따라서 계약을 확실하게 이행할 수 있다는 것을 보증할 수 있는 제도적 장치가 필요하며 증거금(margin)이 이런 장치 중 하나이다.

위탁증거금은 투자자가 자신의 거래에 대하여 결제이행을 보증하기 위해 납부하는 증거금으로서 계약 금액의 일정 비율로 정해져 있는 초기 증거금(initial margin)을 내고 거래에 참여하게 된다.

ex) KOSPI200 지수 선물의 개시 증거금률이 10% 라면, 지수 선물가격이 220일 때, 필요한 초기 증거금은

(220 * 50만원) * 10% = 1,100만원 이다.

(계약 금액(= 계약한 지수 x 1계약당 금액) x 개시 증거금률)

(3) 일일 정산 제도

선물의 가격이 매일 변동함에 따라 손실금액이 증거금을 초과하여 더 이상 거래의 이행을 보증할 수 없게 될 수 있다. 따라서 계약자가 거래를 청산하기 이전이라도 매일 선물가격의 종가로 선물거래의 손익을 계산하여 증거금에서 차감 또는 가산하게 된다. 이를 일일정산(daily settlement)이라 한다.

|

날짜

|

선물가격

|

증거금(만원)

|

당일손익(만원)

|

누적손익(만원)

|

|

9월 5일

|

200.0

|

1,500

|

-

|

-

|

|

9월 6일

|

200.5

(+0.5)

|

1,525

(+0.5*50)

|

+25

|

+25

|

|

9월 7일

|

199.0

(-1.5)

|

1,450

(-1.5*50)

|

-75

|

-50

|

(4) 유지 증거금

일일정산에 의해 어느 투자자의 개시 증거금이 일정 금액 이하로 떨어졌을 경우, 거래소는 선물계약의 이행 가능성을 회복하기 위해 거래자로부터 그동안의 손실을 보전하여 개시 증거금 수준을 유지하게 한다.

이때, 미리 정해 놓은 개시 증거금의 일정 금액을 유지 증거금(maintenance margin)이라 하며, 손실을 본 거래자가 개시 증거금 수준으로 보전하게 하는 행위를 마진콜(margin call)이라 한다.

유지 증거금은 선물거래소나 선물거래 종류에 따라 각기 상이하다. 우리나라 KOSPI200 지수 선물은 개시 증거금의 2/3로 정해져 있다.

(5) 청산기관

선물거래에서는 거래 상대방의 약속 이행을 보장하여 안심하고 거래에 참여할 수 있도록 하는 제도적 장치로서 청산기관(clearing house)를 둔다. 청산기관은 모든 선물계약 거래자의 상대방 역할을 함으로써 거래당사자와 청산기관 간의 거래로 바뀌어 진다. 따라서 청산기관이 계약의 이행을 보증함으로써 안심하고 거래에 참여할 수 있다.

(6) 선물의 결제

선물계약은 만기일(maturity day) 이전에 반대매매를 통해 보유하고 있는 포지션을 상쇄시켜 청산되거나, 만기일까지 청산하지 못한 경우에는 해당 기초자산을 인수도 하거나 차액을 현금으로 결제하여 계약을 종결짓는다.

이때, 계약 청산은 계약을 양도하는 것이 아니라 반드시 반대매매를 통해 해야 한다.

(매입포지션인 투자자 - 매도 / 매도포지션인 투자자 - 매입)

(7) 미결제 약정(open interest)

: 선물거래에서 계약이 청산되지 않고 현재 남아있는 계약

- 동일한 거래량이더라도 기존 투자자의 반대매매냐, 신규 계약이냐에 따라 미결제 약정 수는 달라진다.

ex) 어떤 선물계약에 A~E 5명의 투자자가 각각 1계약씩 매입포지션을 취하고 있고, L~P 5명의 투자자가 각각 1계약씩 매도포지션을 취하고 있다. 이때, 미결제약정수는 5계약이다.

|

매입 포지션

|

매도 포지션

|

|

A

|

L

|

|

B

|

M

|

|

C

|

N

|

|

D

|

O

|

|

E

|

P

|

① 기존 매입포지션이던 A가 정리하기 위해 매도 주문(반대매매)을 냈고, F라는 신규 투자자가 매입 주문(신규 매매)을 내어 A와 F 간에 계약이 체결되었다면

|

매입 포지션

|

매도 포지션

|

|

F

|

L

|

|

B

|

M

|

|

C

|

N

|

|

D

|

O

|

|

E

|

P

|

미결제약정수 = 5계약

② 기존의 매입포지션인 B가 매도 주문(반대매매)을 내고, 기존의 매도포지션을 취하고 있던 N이 계약을 청산하기 위해 매입 주문(반대매매)을 내어 B와 N 간에 계약이 체결되었다면

|

매입 포지션

|

매도 포지션

|

|

F

|

L

|

|

·

|

M

|

|

C

|

·

|

|

D

|

O

|

|

E

|

P

|

미결제약정수 = 4계약

③ 기존 투자자들은 변동이 없는 상황에서 G라는 신규 투자자가 매입 주문(신규 매매)을 내고, Q라는 신규 투자자가 매도 주문(신규 매매)을 내어 G와 Q 간에 계약이 체결

|

매입 포지션

|

매도 포지션

|

|

F

|

L

|

|

C

|

M

|

|

D

|

O

|

|

E

|

P

|

|

G

|

Q

|

미결제약정수 = 5계약

반대 매매 간 : 미결제약정 수 감소

신규 매매 간 : 미결제약정 수 증가

신규 - 반대 매매 간 : 미결제약정 수 불변

- 보통 만기 1년 전부터 거래소에 상장되어 거래가 시작, 초기에는 거래량도 적고 미결제약정 수도 미미

- 근월물(만기일이 상대적으로 가까운) 초기에는 신규 매매 간 계약 체결로 미결제약정 수 증가

- 최근월물(만기 도래가 가장 가까운)이 되면서 거래량이 급증

- but, 만기일이 가까워지면서 계약 청산하는 경우가 급증하여 미결제약정 수는 급격히 감소

- 대체로 만기일까지 청산되지 않고 남아 있는 계약 수는 극히 적다..

1.4 투기 및 스프레드 거래

(1) 제로섬 게임(zero-sum game)

거래 수수료 등 거래비용을 무시할 경우, 선물거래에서는 이익과 손해가 동시에 발생하므로 매입포지션을 취한 투자자와 매도포지션을 취한 투자자의 손익을 합계하면 그 값은 항상 0이 된다.

ex) 앞의 매입포지션을 취한 투자자의 손익 변동을 보여준 예에서 매도포지션을 취한 투자자의 손익 변동을 함께 살펴본다면

|

날짜

|

선물가격

|

증거금(만원)

|

당일손익(만원)

|

||

|

매입측

|

매도측

|

매입측

|

매도측

|

||

|

9월 5일

|

200.0

|

1,500

|

1,500

|

-

|

-

|

|

9월 6일

|

200.5

(+0.5)

|

1,525

(+0.5*50)

|

1,475

(-0.5*50)

|

+25

|

-25

|

|

9월 7일

|

199.0

(-1.5)

|

1,450

(-1.5*50)

|

1,550

(+1.5*50)

|

-75

|

+75

|

(2) 손익 확대 효과(leverage effect)

선물계약을 체결하기 위해서는 계약 금액의 일부에 해당하는 개시 증거금만 있으면 가능하기 때문에 선물가격 변동률에 비해 투자자의 손익 변동률이 몇 배로 증가하는지를 의미하는 손익 확대 효과가 발생한다.

레버리지 효과의 크기는 개시 증거금 비율의 역수와 동일하다.

ex) 초기 증거금 비율 = 5%

=> 레버리지는 20배

(3) 단순 투기거래(outright speculation)

한 종류의 선물계약을 거래 대상으로 가격 상승이 예상되면 매입포지션, 가격 하락이 예상되면 매도포지션을 취한 뒤, 가격 변동이 발생하면 반대매매를 하여 이익을 얻으려는 거래전략

ex) 미국 달러 선물가격이 현재 1,000원이나 향후 가격 상승이 예상되어 미국 달러 선물 10계약을 1,000원에 매입하였다 하자. (우리나라의 미국달러선물 1계약의 거래단위는 $10,000이다.)

이후 1,100원으로 오르면 1천만원(100 * 10,000 원* 10계약)의 이익을 얻고, 900원으로 하락하면 1천만원의 손실을 본다.

반대로 가격 하락이 예상되어 미국 달러 선물 10계약을 1,000원에 매도하였다면, 이후 900원으로 하락하면 1천만원(100 * 10,000원 * 10계약)의 이익을 얻고, 1,100원으로 상승하면 1천만원의 손실을 보게 된다.

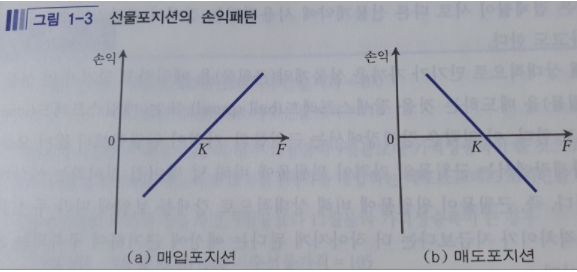

선물계약이 체결되면서 고정되는 값인 인도가격을 K, 선물시장에서 계속 변동하는 값인 선물가격을 F라 하면

매입포지션의 가치 = F - K

매도포지션의 가치 = K - F

(매도할(한) 가격 - 매입한(할) 가격... 이라고 조심스럽게 생각..)

(4) 스프레드 거래

스프레드의 변동을 예상하여 동시에 선물을 매입하고 다른 선물을 매도하는 전략으로 서로 반대되는 두 종류의 선물계약 포지션에서 한쪽은 이익 다른 한쪽은 손실이 발생하는데, 그 크기를 다르게 하여 이익이 손실보다 크게 하는 거래 전략, 상품 내 스프레드와 상품 간 스프레드로 구분된다.

상품내 스프레드는 동일한 품목 내에서 만기가 다른 두 선물계약에 대해 각각 매입, 매도 포지션을 동시에 취하는 전략으로서 가격 변동폭이 다르다는 것을 전제로 포지션을 취한다.

이때, 상대적으로 만기가 가까운 선물계약(근월물)을 매입하고 만기가 먼 선물(원월물)을 매도하는 것을 매입 스프레드(long spread) 또는 강세 스프레드(bull spread)라고 하고, 반대로 근월물을 매도하고 원월물을 매입하는 것을 매도 스프레드(short spread) 또는 약세 스프레드(bear spread)라고 한다.

* 강세장

: 시세가 상승하고 있는 주식 시장

* 약세장

: 시세가 하락하고 있는 주식 시장

ex)

8월 25일 9월물 KOSPI200 지수 선물가격 = 100

12월물 KOSPI200 지수 선물가격 = 110

향후 주가 상승이 예상되고, 12월물이 9월물보다 가격상승폭이 클 것으로 보여

9월물 1계약을 매도하고, 12월물 1계약을 매입하는 매도 스프레드(short spread) 포지션을 취하였다.

예상대로 주가가 상승하고, 9월물보다 12월물의 가격상승 폭이 큰 경우

9월 5일 9월물 KOSPI200 지수 선물가격 = 105

12월물 KOSPI200 지수 선물가격 = 120

9월물 : (100 - 105) * 50만 * 1계약 = 250만원 손실

12월물 : (120 - 110) * 50만 * 1계약 = 500만원 이익

=> 250만원 이익

1.5 선물거래의 규제와 내부통제

(1) 규제의 필요성

규제의 논리적 근거는 선물 본래의 기능인 가격발견기능과 헤징기능의 효율성을 제고하기 위해서 최소한의 규제가 불가피하다는 데서 비롯된다. 가격조작이나 과도한 투기로 인해 미래현물가격의 지표로서의 의미가 상실되고, 헤징의 효과성이 감소 할 수 있다.

(2) 우리나라의 선물규제 체계

- 국내 금융투자업자의 대형화와 겸업화를 통한 국제 경쟁력 확보와 투자자 보호 제도의 선진화를 목표로 2007년 8월 자본시장과 금융투자업에 관한 법률 (일반적으로 자본시장 통합법으로 약칭)이 공포되어 2009년 2월부터 시행

- 자본시장통합법에서는 과거 증권회사, 선물회사, 투자신탁회사 등으로 나뉘었던 기관별 구분을 지양하고, 금융투자업을 기능에 따라 투자매매업, 투자중개업, 집합투자업, 투자자문업, 투자위임업, 신탁업 등 6가지로 분류

- 자본시장통합법의 주된 특징은 금융투자업과 금융투자상품의 포괄주의(negative system)(기존 - 열거주의) 도입, 기능별 규제(functional regulation)체제로의 전환, 투자자 보호제도 강화 등

댓글